La contestation d’un redressement fiscal implique une analyse approfondie du dossier pour élaborer une stratégie. Sa mise en œuvre passe par un dialogue avec l’administration fiscale suivi, si nécessaire, de l’engagement de procédures spécifiques.

Vous souhaitez savoir comment contester un redressement fiscal ? Votre avocat expert en droit fiscal vous répond.

Comment contester un redressement fiscal ? Mon objectif est ici de vous permettre d’engager sereinement les premières démarches à mettre en œuvre pour faire tomber les redressements.

Il ne s’agit pas de faire de vous des avocats fiscalistes chevronnés, mais de vous permettre d’adopter les réflexes indispensables, et d’échapper aux pièges les plus grossiers.

Cet article est destiné aux personnes et aux entreprises qui subissent un redressement important dans le cadre d’un dossier relativement complexe. Son but est de proposer une approche stratégique complète, qui n’est pas toujours nécessaire dans certains dossiers simples et à faible enjeu.

Sa lecture vous sera néanmoins d’un grand profit si vous voulez prendre du recul avant de passer à l’action.

Après m’avoir lu, si vous suivez la méthode proposée, vous serez en mesure de prendre les moyens nécessaires à l’objectif recherché : faire sauter les redressements !

Pour ce faire, j’organiserai mon propos autour de deux axes :

- Premier axe : Ce que j’appellerais « l’audit du dossier ».

- Second axe : L’élaboration et la mise en œuvre d’une stratégie de défense.

Commençons sans tarder avec notre premier axe.

Comment contester un redressement fiscal ? Le préalable indispensable à l’élaboration d’une stratégie de défense : les trois audits (premier axe)

Une des erreurs les plus fréquemment rencontrées consiste à entrer immédiatement dans la contestation, sans prendre le recul nécessaire.

Prenons ici quelques exemples :

- L’administration fiscale refuse la déductibilité d’une charge de votre entreprise. Votre premier réflexe risque alors de vous focaliser sur cette charge, en insistant lourdement auprès du vérificateur.

- Vous faites l’objet d’un examen de situation fiscale personnel (ESFP). Or, l’administration considère que certaines sommes apparaissant au crédit de vos comptes bancaires sont nécessairement des revenus, alors que vous savez que ce n’est pas le cas. Là encore, une focalisation du débat sur ce seul aspect risque de vous faire passer à côté d’une stratégie efficace.

- L’administration fiscale vous redresse au titre de ce qu’elle appelle des « distributions occultes », ou des « revenus réputés distribués ». Se contenter de répéter, à tous les stades de la procédure, que vous n’avez pas perçu les sommes en cause, risque de se révéler parfaitement inefficace.

Qu’ont en commun ces différentes stratégies ? Précisément, de ne pas être des stratégies !

Il ne suffit pas d’avoir raison et de le dire. Vous risquez de vous y épuiser et, par votre attitude, d’empêcher tout dialogue constructif avec l’administration.

Comment alors contester un redressement fiscal ? En adoptant une véritable stratégie de défense.

Celle-ci passe toujours par la mise en œuvre de trois audits bien distincts :

Après m’avoir lu, et tenté d’élaborer chacun de ces trois audits, vous verrez que vous remettrez en partie en question ce que vous envisagiez de faire.

Bien sûr, un avocat fiscaliste ferait les choses de façon plus précise. Mais vous devez à mon sens tenter de mener ce travail, surtout si vous souhaitez vous passer des services d’un avocat pour limiter les frais.

Très concrètement, prenez trois feuilles de papier distinctes, une pour chacun des trois audits, et écrivez. Le cas échéant, faites ce travail avec votre expert-comptable, votre conseiller en gestion de patrimoine ou un juriste de votre connaissance.

Mais venons en enfin à nos trois audits !

L’audit de la procédure

Pour réaliser cet audit, il suffit simplement de se poser les bonnes questions, que je m’apprête à vous présenter.

Il est possible que vous ne sachiez pas répondre à toutes. Mais le but n’est pas là. L’objectif de l’exercice est de vous faire prendre conscience à la fois :

- Du fait que vous êtes déjà capable de formuler un certain nombre d’observations utiles ;

- Du fait que vous ignorez certains points de procédure qui pourraient s’avérer importants.

J’en viens donc à ces fameuses questions:

Quelle est la procédure utilisée par l’administration ?

Il existe plusieurs types de contrôles fiscaux et de moyens d’investigation utilisés par l’administration.

- Contrôle sur pièce classique. Vous avez alors reçu, ou allez recevoir une « proposition de rectification » sur un formulaire CERFA numéroté « 2120 ».

- Examen de situation fiscale personnelle ;

- Vérification de comptabilité ;

L’administration fiscale m’indique-t-elle avoir utilisé une procédure dite « d’office » ou une procédure dite « contradictoire » ?

L’administration fiscale a-t-elle utilisé des moyens particuliers d’investigation ? Droit de communication, perquisition fiscale , droit d’enquête, coopération fiscale internationale, contrôle inopiné, contrôle des comptabilités informatisées, demande d’éclaircissement ou de justifications…

N’hésitez pas à consulter les articles que j’ai rédigé pour vous sur plusieurs de ces sujets.

A quel stade de la procédure fiscale en sommes-nous ?

A ce titre, je vous invite à vous poser les questions suivantes :

- Avez-vous déjà reçu une proposition de rectification ? Si oui, les suppléments d’imposition ont-ils été mis en recouvrement ?

- L’administration fiscale a-t-elle commencé à procéder à des saisies ?

- Êtes-vous dans l’attente de la réunion d’une commission ou d’une rencontre avec le supérieur hiérarchique du vérificateur, ou avec « l’interlocuteur départemental » ?

Bref, répondre à cette question vous permet de vous situer précisément dans le temps de la procédure.

Suis-je astreint au respect de certaines obligations et de certaines démarches ?

Dans le cadre de votre contrôle fiscal, il est possible que vous soyez obligé d’agir, sous peine de sanctions, ou de conséquences négatives variées.

J’attire notamment votre attention sur les points suivants :

- Si vous avez reçu une proposition de rectification, vous avez en principe 30 jours pour répondre. Si vous êtes en procédure dite« contradictoire », une prorogation de ce délai est en principe possible. A défaut de réponse, vous êtes en principe réputé avoir accepté les redressements.

- Dans l’hypothèse où le 31 décembre est proche, il est possible que le délai de contestation par le biais d’une « réclamation contentieuse », expire à cette date.

- Si vous vous attendez à une mise en recouvrement des suppléments d’imposition mis à votre charge, il est parfois urgent d’engager certaines démarches : recours hiérarchique, demande de communication de documents utilisés par l’administration fiscale lors du contrôle…

- Lorsque vous venez de recevoir la « réponse aux observations du contribuable », il vous reste alors trente jours pour saisir la commission éventuellement compétente. Il s’agit le plus souvent de la « commission des impôts directs et des taxes sur le chiffre d’affaires ».

- Enfin, si l’administration fiscale vous a demandé le nom des personnes bénéficiaires de « distribution », il est indispensable de répondre dans les trente jours.

De même, si vous avez reçu une demande d’éclaircissement ou de justifications, il est en très important de répondre dans le délai imparti.

Je vous prie vraiment d’excuser mon jargon si celui-ci vous semble difficilement compréhensible. Il serait trop long de tout détailler ici. Vous pouvez néanmoins consulter mes articles relatifs aux différents termes techniques évoqués en cliquant sur chacun d’eux.

L’administration fiscale a-t-elle commis des vices de forme ou des vices de procédure ?

L’administration fiscale est susceptible de commettre un certain nombre d’erreurs.

Ces erreurs peuvent la conduire, dans certains cas, à devoir abandonner l’intégralité des redressements, ou à y être obligée par le juge.

Cela est assez fréquent, pour peu que la procédure soit analysée au peigne fin.

Il est impossible, dans le cadre de cet article, de faire une synthèse des différents vices de procédure envisageables.

Beaucoup de mes publications évoquent cette question, soit à titre principal, soit en traitant d’autres sujets.

Vous pouvez notamment consulter :

Et beaucoup d’autres !

L’administration fiscale elle-même est-elle encore enfermée dans certains délais ou astreinte à certaines obligations contraignantes ?

Je vise ici d’abord le cas où l’administration vous a notifié une partie des redressements, mais n’a pas achevé son contrôle fiscal.

Il est alors important de vous poser la question des délais dont elle dispose pour achever la procédure.

Ce point peut être déterminant dans la stratégie à adopter.

Je vise également le cas où le délai dans lequel l’administration fiscale peut vous redresser va bientôt expirer. Cela se produit le plus souvent en fin d’année. En effet, en matière fiscale, les délais expire souvent le 31 décembre de l’année civile.

L’analyse de ces contrainte est très importante. Il est parfois opportun de faire « trainer les choses » pour empêcher l’administration de vous notifier les redressements dans les délais, ou pour la pousser à la faute.

Quelles sont les voies de recours disponibles ?

En fonction du stade de la procédure et du type de procédure, différentes voies de recours sont envisageables.

Toutes ont leurs particularités, leurs avantages et leurs inconvénients.

Il importe toujours de bien lister les différentes options envisageables, avant d’exercer l’une ou plusieurs d’entre elles.

Ainsi, par exemple, lorsque l’administration est dans son droit, il est rarement utile de contester les redressements devant le tribunal administratif. Néanmoins, l’intervention du conciliateur fiscal départemental pourra souvent se révéler efficace.

Quel est le discours du vérificateur fiscal sur la suite du dossier ?

Le discours du vérificateur est souvent un indice intéressant.

En effet, il se gardera parfois de vous indiquer toutes les voies de recours disponibles.

Ainsi, par exemple, si l’agent des impôts insiste lourdement sur la possibilité de demander une transaction sur les pénalités, peut-être est-ce qu’il n’est pas convaincu du bienfondé des redressements sur le fond.

Le discours du vérificateur n’est pas forcément un bon indice de ce qu’il faut faire. Mais il vous éclaire sur ce que l’administration fiscale souhaite que vous fassiez !

Pour en savoir plus sur le mode de fonctionnement des agents des impôts, vous pouvez consulter mon billet sur la “psychologie de l’inspecteur des impôts“.

Existe-t-il des risques et des enjeux autres que fiscaux ?

Ce point n’est pas seulement procédural mais il est décisif.

Il convient toujours de cartographier les risques et enjeux autres que fiscaux.

A titre d’exemple, il convient de noter :

- L’éventualité de poursuites pénales, notamment pour fraude fiscale, ou blanchiment de fraude fiscal,

- Le risque de contrôle URSSAF,

- Les difficultés liées aux conséquences du contrôle fiscal sur vos relations avec vos salariés, vos associés, ou vos différents partenaires,

- Le risque de contrôle fiscal de personnes ou de sociétés liées,

- Les incidences du contrôle fiscal sur votre vie de couple ou de famille.

Contestation des redressement et audit de procédure : conclusion

J’insiste sur le fait que ce travail d’audit de la procédure est indispensable.

Il est la condition nécessaire pour bâtir une véritable « stratégie fiscale ».

C’est dans le cadre de cette stratégie que vous pourrez invoquer les règles de fond qui vous sont favorables.

Contester un redressement fiscal : l’audit des règles de fond

Il convient ici de toujours distinguer les droits et les majorations, amendes, pénalités et intérêts de retard.

Les droits correspondent à l’impôt proprement dit.

Les majorations, amendes, pénalités et intérêts de retard viennent en plus. A ce titre, vous pouvez notamment consulter mon articles sur les majorations de 40% pour manquement délibéré, et celui sur les majorations de 80% pour manœuvres frauduleuses, ou encore celui sur les majorations de 80% pour activité occulte en présence de ce que l’on appelle un “établissement stable”.

Tant pour les droits que pour les majorations, amendes, pénalités et intérêts de retard, il convient de se poser la question suivante :

Les redressements sont-ils justifiés sur le fond ?

Il s’agit ici de regarder les choses aussi froidement que possible. La question n’est pas : « les redressements sont-ils justes et équitables » ?

L’important est ici de se demander si les redressements sont juridiquement fondés. Autrement dit, une juridiction les considérerait-elle ou non comme justifiés si elle était saisie.

L’idée est d’évaluer les chances de succès sur le fond.

La réponse à cette question – couplée à l’audit de procédure – aidera grandement à déterminer la stratégie à suivre.

Comment contester un redressement fiscal : remarques sur l’audit des règles de fond

Cette partie de l’audit peut être plus ou moins ardue selon la difficulté technique du dossier.

Dans certaines hypothèses, seul votre avocat fiscaliste pourra vous renseigner avec précision.

Néanmoins, une information fiscale intéressante est aujourd’hui facilement disponible sur Internet.

Vous trouverez des analyses sur les blogs de certains avocats ou sur divers sites Internet.

Informations fiscales : les sources officielles

Par ailleurs, vous devez absolument consulter la position officielle de l’administration fiscale sur la base dite « BOFIP ».

BOFIP signifie « bulletin officiel des finances publiques ».

Quel que soit le problème de fond, cette démarche me semble indispensable. En effet, cette base rassemble l’interprétation de la loi fiscale faite par l’administration fiscale elle-même. Cette interprétation doit être prise avec prudence et recul, mais elle a au moins le mérite d’exister. En outre, dans certaines hypothèses, il est possible d’opposer à l’administration fiscale ses propres positions.

Cela va de soi, il est également nécessaire de consulter les textes applicables dans le code général des impôts.

Si la problématique porte sur la fiscalité internationale, la consultation de la convention fiscale internationale applicable est également indispensable.

Même si la recherche y est malaisée, vous pouvez également consulter une partie de la jurisprudence applicable sur le site Internet « Légifrance ».

Comment contester un redressement fiscal : conclusion sur l’audit des règles de fond

Ces recherches ne remplaceront sans doute pas celles d’un professionnel expérimenté à partir de bases de recherches juridiques complètes et payantes.

Mais elles devraient vous permettre de dégrossir le terrain.

Comment contester un redressement fiscal : l’audit de l’information

Outre la maîtrise de la procédure et des règles de fond, le contentieux fiscal se gagne grâce à la prise en compte du temps dans la procédure et à celle de l’information.

La prise en compte de ces deux éléments fait la différence entre un simple juriste et un avocat. En effet, si l’avocat est bien sûr un juriste, il se doit également d’être un stratège.

Je laisse d’abord la question du temps et des délais pour m’arrêter sur la gestion de l’information.

Une manière efficace de procéder à l’audit de l’information consiste à la classer en deux rubriques.

La première rubrique concerne votre rapport à l’information.

La seconde rubrique concerne le rapport à l’information de l’administration fiscale elle-même.

Audit de l’information : votre rapport à l’information

Il convient de classer l’information importante à disposition dans les trois catégories suivantes :

- Ce que je sais ;

- Ce que je sais que je ne sais pas ;

- Ce que je ne sais pas que je ne sais pas.

Audit de l’information : le rapport du fisc à l’information

Il convient de classer l’information importante à disposition de l’administration dans les trois catégories suivantes :

- Ce que le fisc sait ;

- Ce que le fisc sait pas qu’il ne sait pas ;

- Ce que le fisc ne sait pas qu’il ne sait pas.

Bien sûr vous n’êtes pas dans le cerveau du vérificateur. Il s’agit ici d’inscrire ce qui semble le plus probable.

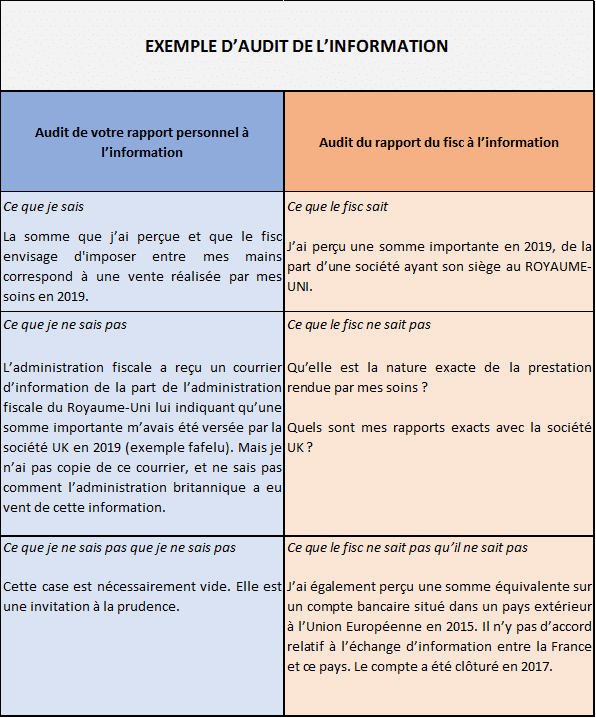

Contestation des redressements fiscaux & audit de l’information : exemple

Voici un exemple d’audit de l’information, qui sera plus efficace que de longs développements.

Il s’agit bien sûr d’un exemple simplifié :

Si vous vous pliez à cet exercice, vous vous rendrez compte qu’il est extrêmement fécond pour prendre les bonnes décisions.

Vous saisissez bien la différence entre « ce que je sais » et « ce que je sais que je ne sais pas ». Dans le premier cas, vous avez des éléments pour savoir que la question se pose, mais vous n’avez pas la réponse. Dans le second cas, vous n’avez même pas d’éléments vous permettant de vous interroger.

La distinction est la même pour le rapport de l’administration fiscale à l’information. La prudence est ici de mise : il arrive parfois que l’administration fiscale soit informée de faits dont tout vous pousse pourtant à penser qu’elle devrait les ignorer.

Il ne s’agit pas ici de placer les éléments dans le tableau de façon certaine. Une fois encore, il s’agit d’un outil pour vous aider à vous poser les bonnes questions.

Comment contester un redressement fiscal : l’élaboration et la mise en œuvre de la stratégie de défense (second axe)

Si vous avez été capable de mener à bien les trois audits évoqués plus haut, la stratégie à mettre en œuvre devrait commencer à se dessiner.

Néanmoins, leur réalisation n’est pas complètement suffisante.

Il convient également d’avoir à l’esprit les grands domaines sur lesquels porteront les orientations stratégiques.

La suite de votre travail consiste donc, en fonction des trois audits, à faire les choix relatifs aux principales options qui s’offrent à vous.

Je vous propose maintenant d’étudier ces grandes options. Il ne s’agit pas ici d’être absolument exhaustif mais d’aller à l’essentiel. Le format ne me permet pas d’être complet: il s’agit simplement ici de poser des bases.

Ces grandes options portent sur les points suivants :

- La gestion du temps et le calendrier de procédure ;

- Le choix des bonnes voies de recours ;

- Transiger ou aller au contentieux ;

- Prendre ou non un avocat ;

- Demander ou non un sursis de paiement ;

- Demander ou non une expertise.

Contester un redressement fiscal : la gestion du temps et du calendrier de procédure

Ce point est extrêmement important.

Il arrive parfois que l’administration fiscale ait commis une erreur de procédure.

Ce « vice de procédure » ou « vice de forme » est parfois régularisable.

Il est alors extrêmement important d’attendre pour le soulever, et ce jusqu’à ce que l’administration fiscale soit hors délai pour régulariser sa procédure.

Une étude au cas par cas est nécessaire.

Contester un redressement fiscal : le choix des bonnes voies de recours

Une des complexités de la procédure fiscale tient au nombre des voies de recours disponibles.

Il serait trop long de tout dire, mais vous pouvez consulter mes articles sur certains des modes de contestation disponibles :

- Le recours hiérarchique suite à un contrôle fiscal,

- Commission des impôts directs et des taxes sur le chiffre d’affaires : faut-il la saisir ?

Contester un redressement fiscal : transiger ou aller au contentieux

Moins vos chances de succès au contentieux sont importantes, plus vous devez chercher à demander une transaction.

Sauf cas très particulier, il n’est possible de transiger que sur les majorations, amendes, intérêts et pénalités.

En pratique, plus vous êtes prêt à payer rapidement, plus l’administration fiscale acceptera une remise importante.

Contester un redressement fiscal : prendre ou non un avocat

Dès lors que le montant des redressements est substantiel, la consultation d’un avocat est un atout décisif.

Si vous avez eu des difficultés à réaliser les trois audits évoqués plus haut, cela me semble indispensable.

Je vous invite à porter votre choix sur un avocat titulaire de ce que l’on appelle « la mention de spécialisation en droit fiscal ». Il s’agit d’une reconnaissance par la profession d’une pratique régulière de la matière. Pour ma part, je suis titulaire de cette mention de spécialisation, avec une qualification spécifique officiellement reconnue en « contrôle et contentieux fiscal ».

Contester un redressement fiscal : demander ou non un sursis de paiement

Un des modes de contestation classiques en droit fiscal consiste à déposer ce que l’on appelle une « réclamation contentieuse ».

Ce mode de réclamation a pour avantage, dans la plupart des cas, de pouvoir être mis en œuvre plusieurs années après la proposition de rectification, et même si vous avez déjà payé.

La réclamation contentieuse a également pour intérêt de pouvoir être assortie d’une « demande de sursis de paiement ». Par cette demande, vous pouvez demander à ne pas payer les redressements jusqu’à ce que le juge statue. Cela prend en général plusieurs années.

Cette demande vous permet, même lorsque le dossier n’est pas solide, d’obtenir une sorte de crédit forcé de la part du fisc.

Elle présente cependant deux inconvénients majeurs :

- L’administration fiscale sera en droit de vous demander des garanties de paiement.

- Des intérêts de retard courront à votre encontre.

Contester un redressement fiscal : demander ou non une expertise

Une expertise coûte cher. Mais elle peut parfois vous rapporter beaucoup.

Il m’arrive souvent d’obtenir de beaux succès pour mes clients en demandant une expertise.

Exemples :

- Lorsque le litige porte sur l’interprétation d’un point de droit civil ou commercial, la production d’une expertise réalisé par un Professeur des universités reconnu permet souvent d’emporter la conviction de l’administration ou du juge.

- Dès lors que le litige porte sur une question de valorisation, immobilière ou autre, le rapport d’un expert assermenté est souvent décisif.

Comment contester un redressement fiscal : conclusion

En cas de difficulté, n’hésitez pas à me contacter. Mon objectif est de vous aider et de vous soutenir pour parvenir au but rechercher : obtenir l’abandon des redressements !

0 Comments